Nouvelles politiques tarifaires américaines : Quels sont les enjeux pour l'Afrique subsaharienne ?

Les politiques commerciales actuelles des États-Unis - bien qu'elles soient principalement axées sur les principaux acteurs mondiaux, notamment la Chine, l'Union européenne et les partenaires nord-américains que sont le Canada et le Mexique - ont également des conséquences économiques pour des pays et des régions plus petits dans le monde entier. En Afrique subsaharienne, ces conséquences se feront sentir à la fois directement, par l'imposition de nouveaux droits de douane, et indirectement, en tant que dommages collatéraux d'une guerre commerciale potentielle entre les plus grandes économies du monde.

Alors que les États-Unis procèdent à une nouvelle vague d'augmentation des droits de douane, les pays d'Afrique subsaharienne doivent faire face à un nouvel environnement commercial difficile. La région a longtemps bénéficié d'un accès préférentiel aux marchés américains - en particulier, la loi sur la croissance et les opportunités en Afrique (AGOA) de 2000 a exempté 1 800 produits de l'Afrique subsaharienne de droits d'importation. Pourtant, aujourd'hui, de nombreuses exportations africaines sont soumises à des droits de douane fixes de 10 %, ce qui a pour effet d'éliminer l'un des rares avantages commerciaux que la région détenait sur le marché américain.

À un moment où la sécurité alimentaire, l'inflation et la résilience économique de l'Afrique sont déjà soumises à d'énormes pressions, l'érosion de ces préférences commerciales aggrave la vulnérabilité de l'Afrique subsaharienne et soulève des questions urgentes quant à la place du continent dans un système commercial mondial de plus en plus fragmenté.

Pourtant, au moins dans un premier temps, notre modélisation suggère que les impacts directs des nouveaux droits de douane américains sur le commerce agroalimentaire des pays d'Afrique subsaharienne seront probablement relativement faibles, ce qui reflète le caractère déjà limité des échanges entre les deux parties. D'après les données de FAOSTAT, le commerce agricole bilatéral de l'Afrique subsaharienne avec les États-Unis s'élevait à 3,4 milliards de dollars en 2023, soit 3 % de l'ensemble du commerce agricole du continent.

Néanmoins, les droits de douane pourraient avoir des répercussions indirectes importantes sur les flux commerciaux agricoles entre les pays d'Afrique subsaharienne et d'autres pays et régions (par exemple, l'UE) dont le commerce est davantage perturbé par les nouveaux droits de douane. Les cultures sensibles à l'exportation, notamment le café et le thé, les fruits et légumes et les produits alimentaires transformés, sont particulièrement touchées.

Commerce agricole en ASS

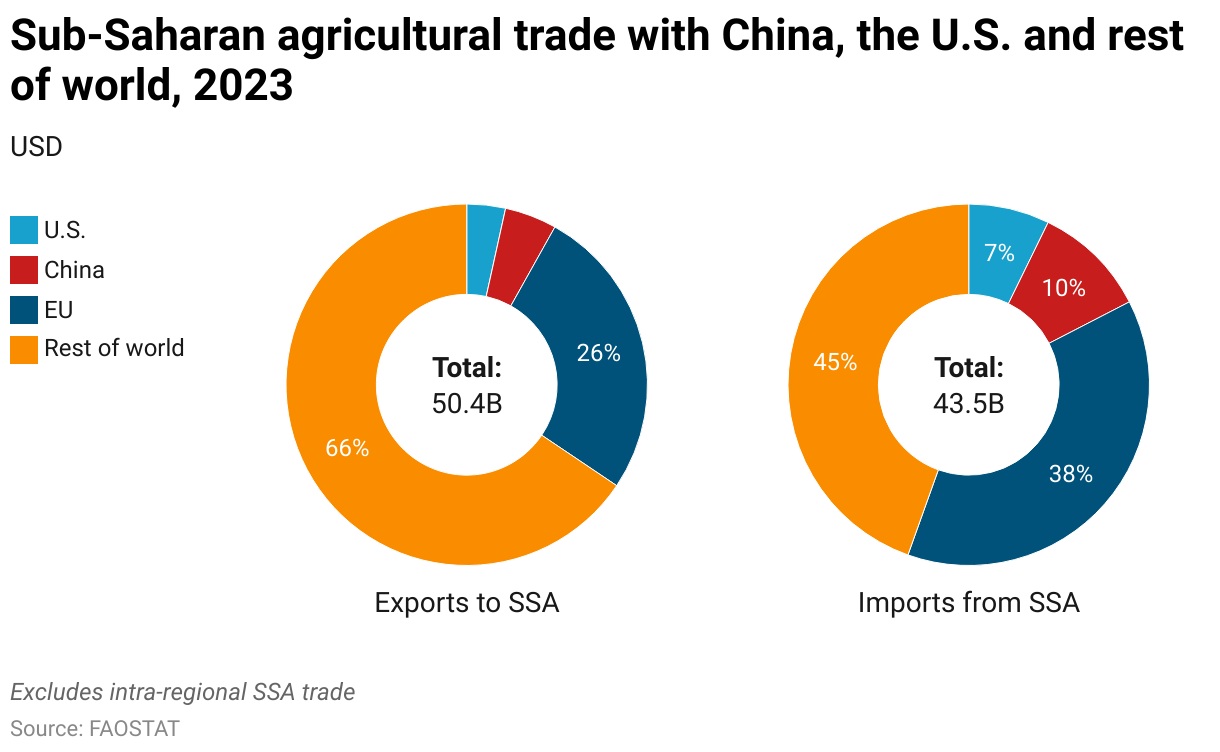

D'après les données de FAOSTAT, les exportations agricoles vers l'Afrique subsaharienne (à l'exclusion du commerce intrarégional) s'élèveront à plus de 50 milliards de dollars en 2023 (figure 1). Au cours de la même période, les importations agricoles en provenance des pays d'Afrique subsaharienne (à l'exclusion du commerce intrarégional) se sont élevées à près de 44 milliards de dollars. L'UE reste le premier partenaire commercial de l'ASS, représentant plus de 26 % des exportations agricoles vers les pays de l'ASS et 38 % des importations agricoles en provenance des pays de l'ASS. En revanche, les échanges agricoles entre les pays d'Afrique subsaharienne, la Chine et les États-Unis sont plus modestes. Ensemble, la Chine et les États-Unis représentent 8 % des exportations agricoles totales vers l'Afrique subsaharienne et 17 % des importations agricoles en provenance de l'Afrique subsaharienne.

Figure 1

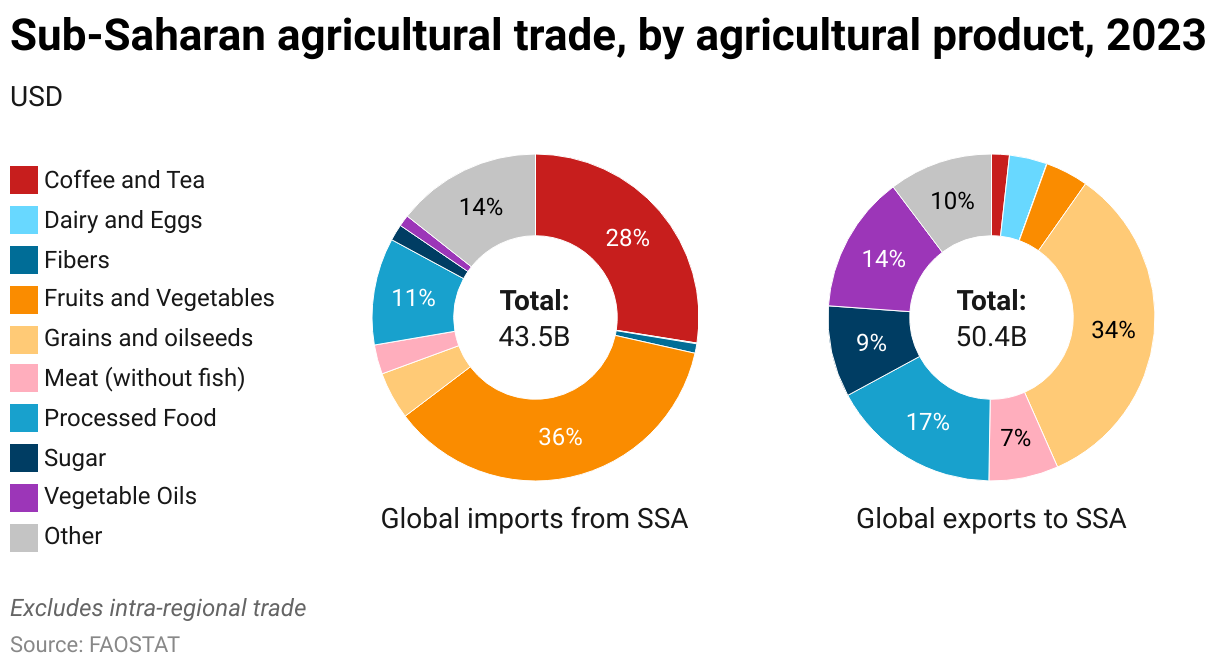

Les importations mondiales en provenance des pays d'Afrique subsaharienne (à l'exclusion du commerce intra-ASS) sont dominées par les fruits et légumes (36 %), le café et le thé (28 %) et les aliments transformés (11 %) (figure 2). Les exportations mondiales vers l'Afrique subsaharienne sont dominées par les céréales et les oléagineux (34 %), les aliments transformés (17 %) et les huiles végétales (14 %).

Figure 2

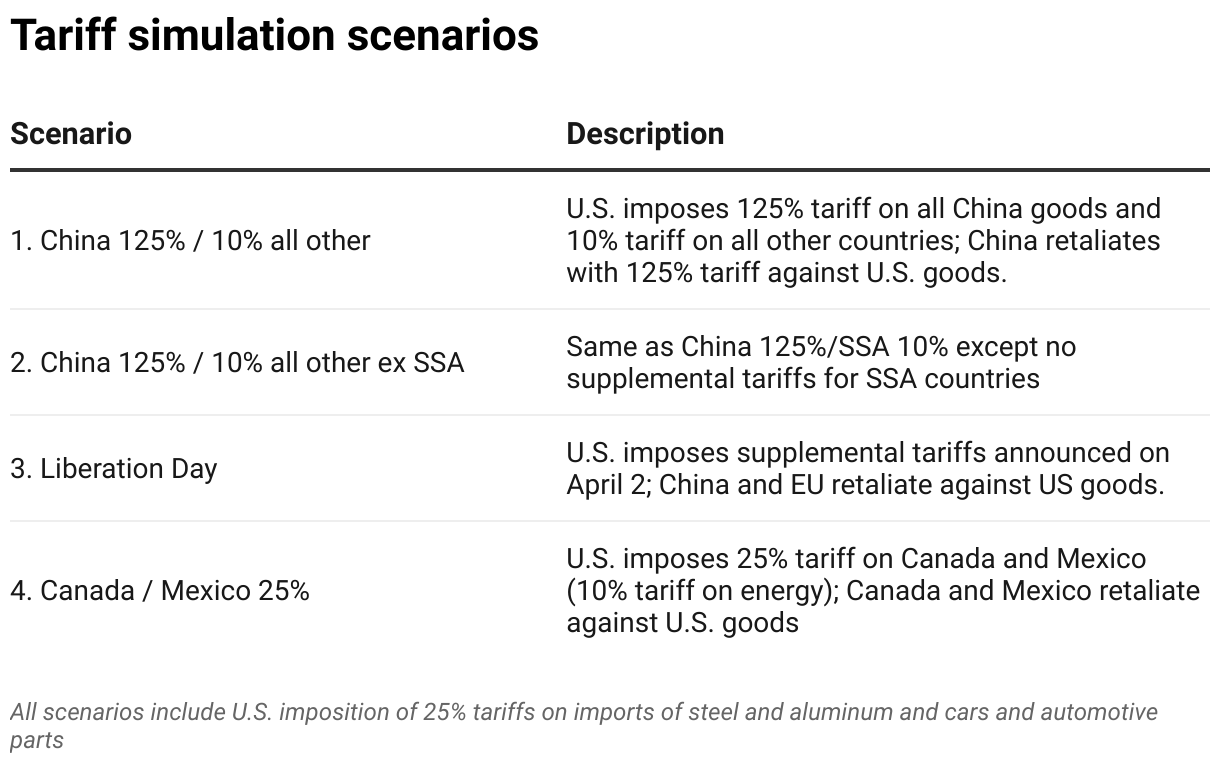

À l'aide du modèle MIRAGRODEP, nous analysons quatre scénarios tarifaires (tableau 1). Le premier scénario reflète la mise en œuvre complète du régime tarifaire américain annoncé le 12 avril (et tel que discuté dans notre précédent billet de blog du 21 avril), qui comprend un tarif supplémentaire de 125 % sur la Chine et un tarif supplémentaire de 10 % sur les importations provenant de presque tous les autres partenaires commerciaux. En réponse, la Chine est supposée riposter en appliquant un tarif supplémentaire de 125 % sur les exportations américaines. Le deuxième scénario reflète ces conditions mais exclut les pays africains du tarif universel de 10 %, ce qui nous permet d'évaluer les impacts différentiels de l'exclusion de l'Afrique de l'escalade tarifaire et ce que signifierait le maintien en vigueur de l'AGOA. Le troisième scénario prend en compte les tarifs dits du jour de la libération annoncés par les États-Unis le 2 avril et discutés plus en détail dans notre article de blog du 8 avril. Enfin, nous incluons un scénario dans lequel les États-Unis imposent des droits de douane de 25 % sur les importations en provenance du Canada et du Mexique (10 % sur les importations d'énergie), ce qui entraîne des droits de douane de rétorsion de même ampleur de la part de ces pays sur les produits américains. Ce dernier scénario a été discuté plus en détail dans notre article de blog du 4 mars.

Tableau 1

Exportations en ASS

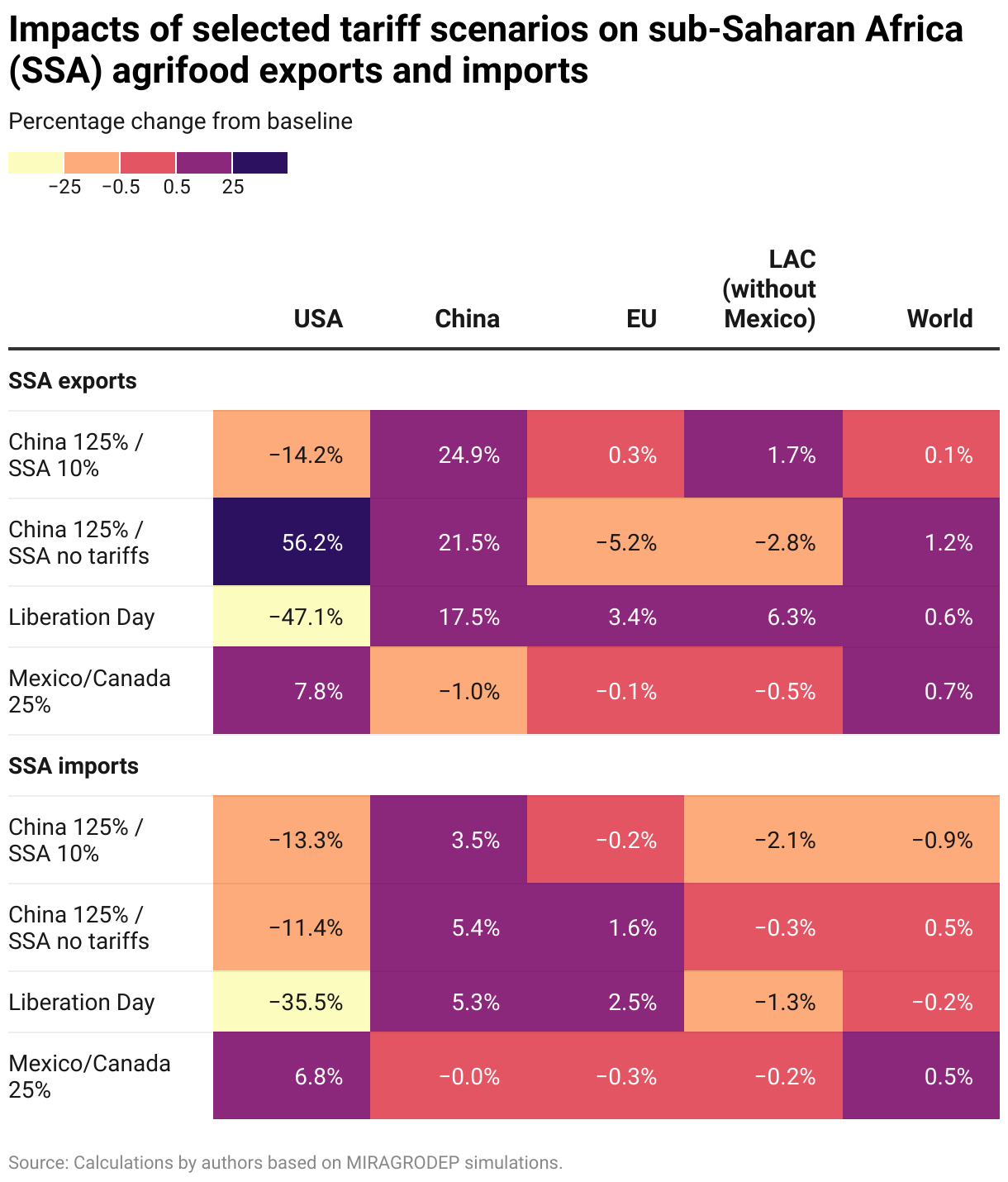

Le modèle indique que, dans l'ensemble, les droits de douane américains ont des effets marginalement favorables sur les exportations agroalimentaires de l'Afrique subsaharienne. L'accès direct au marché américain devenant plus coûteux et moins compétitif, les exportateurs se tournent vers d'autres destinations, y compris l'Afrique subsaharienne. Ainsi, on estime que les exportations agroalimentaires de l'Afrique subsaharienne augmentent dans les quatre scénarios ; l'augmentation est la plus faible dans le premier scénario (droits de douane généralisés de 10 %) - 0,1 % (tableau 2).

Tableau 2

Les impacts sur les exportations dans les autres scénarios sont également relativement faibles. Certaines exportations de l'ASS sont détournées vers d'autres marchés, en particulier la Chine (+24,9 %) qui cherche d'autres fournisseurs en raison de la guerre commerciale qui l'oppose aux États-Unis.

En l'absence de droits de douane de 10 % (scénario 2), les exportations agroalimentaires de l'Afrique subsaharienne augmentent d'environ 1,2 %, soit l'augmentation la plus importante des quatre scénarios. Si les droits de douane de 125 % mettent pratiquement fin au commerce bilatéral entre la Chine et les États-Unis et que les exportateurs d'Afrique subsaharienne ne sont pas soumis à des droits de douane américains supplémentaires, les exportations agroalimentaires de l'Afrique subsaharienne vers les États-Unis augmentent (de 56 %), ainsi que vers la Chine (de 21 %). Les exportations de l'ASS vers d'autres marchés tels que l'UE et les pays d'Amérique latine et des Caraïbes (ALC) diminuent car les exportations sont détournées vers les États-Unis et la Chine.

Les droits de douane du jour de la libération (scénario 3) entraînent une forte baisse des exportations agroalimentaires de l'Afrique subsaharienne vers les États-Unis, mais ces pertes sont compensées par une augmentation des exportations vers d'autres régions, en particulier la Chine et l'UE. Certains pays d'Afrique subsaharienne confrontés à des droits de douane très élevés (par exemple, 47 % pour Madagascar, 50 % pour le Lesotho) pourraient subir des pertes proportionnellement plus importantes sur le marché américain.

Dans le scénario de guerre commerciale nord-américaine (scénario 4), les exportations des pays d'Afrique subsaharienne vers les États-Unis augmentent car les États-Unis s'approvisionnent davantage en produits agroalimentaires auprès du reste du monde pour compenser la réduction des importations en provenance du Mexique et du Canada. Comme certaines exportations de l'ASS se déplacent vers les États-Unis, les exportations vers d'autres régions diminuent (par exemple, la Chine, l'UE et l'ALC). Mais dans l'ensemble, les exportations de l'ASS augmentent de 0,7 % par rapport aux niveaux de référence.

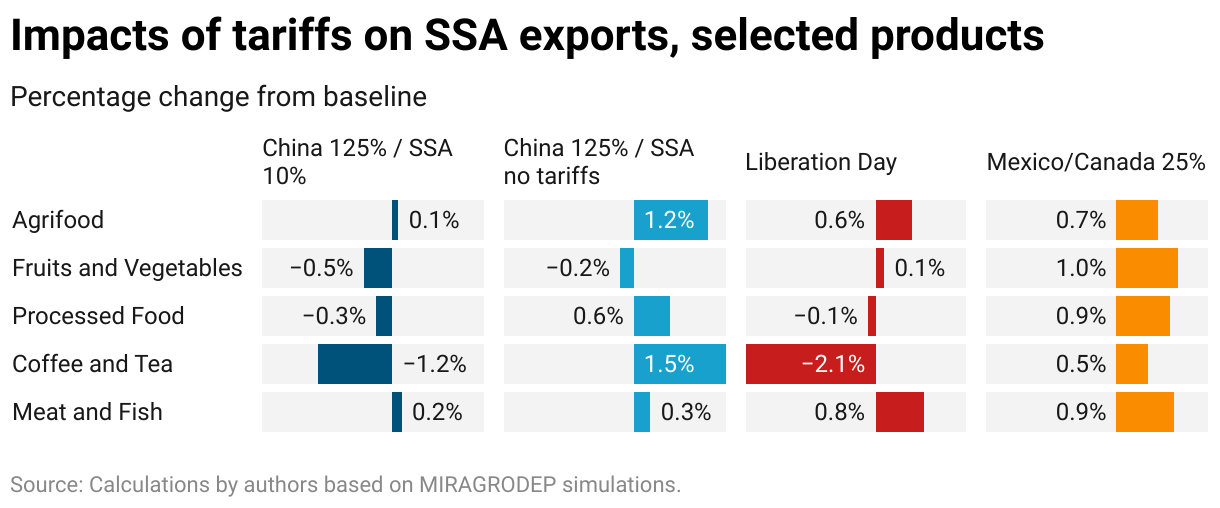

Impacts sur les exportations de produits de l'ASS

Reflétant les résultats globaux du modèle, les impacts sur les exportations de produits individuels de l'Afrique subsaharienne se situent dans une fourchette étroite, avec de légères augmentations et diminutions (figure 3). Les exportations de café et de thé et les produits transformés enregistrent de légères baisses dans le cadre des scénarios 1 et 3, car les importations américaines diminuent en raison de l'imposition de droits de douane sur les importations en provenance de l'Afrique subsaharienne. Dans l'ensemble, les pertes d'exportation sont compensées par des augmentations ailleurs, comme les exportations de laine de l'Afrique australe vers la Chine.

Figure 3

Importations de l'ASS

Du côté des importations, le tableau est plus mitigé : les importations agroalimentaires de l'Afrique subsaharienne en provenance des États-Unis diminuent dans tous les scénarios sauf un (scénario 4, droits de douane de 25 % sur le Canada et le Mexique) en raison des effets des termes de l'échange.

L'imposition de droits de douane américains entraîne une appréciation du dollar américain, ce qui rend les produits américains moins compétitifs sur les marchés de l'Afrique subsaharienne. La baisse des importations en provenance des États-Unis est la plus importante dans le scénario des droits de douane du Jour de la libération - 35,5 % - en raison de la force du dollar et de l'affaiblissement de l'économie américaine. En revanche, dans le scénario 4, les importations agroalimentaires de l'Afrique subsaharienne en provenance des États-Unis augmentent de près de 7 %, les exportations américaines étant détournées de leurs partenaires nord-américains en raison des tarifs douaniers de rétorsion appliqués par ces derniers.

Dans les scénarios 1, 2 et 3, les droits de douane élevés imposés par les États-Unis à la Chine entraînent une augmentation des exportations chinoises vers l'Afrique subsaharienne en raison de la perte du marché américain et de la baisse de la valeur de sa monnaie par rapport au dollar américain. L'impact des droits de douane américains sur les exportations de l'UE vers l'Afrique subsaharienne est mitigé, les exportations diminuant légèrement dans les scénarios 1 et 4 et augmentant dans les scénarios 2 et 3.

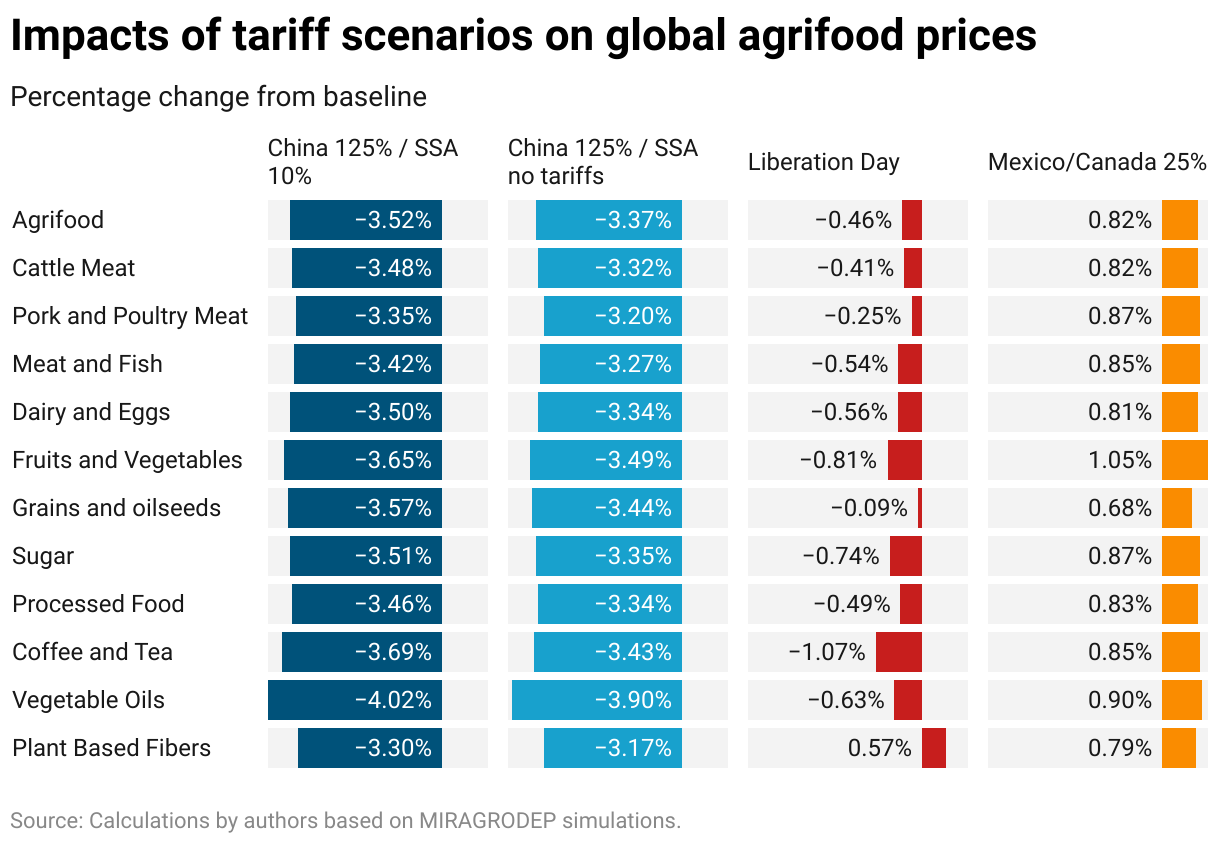

Tarifs et prix des produits agroalimentaires

Les prix mondiaux des produits agroalimentaires diminuent dans trois des quatre scénarios et augmentent légèrement dans le dernier (conflit commercial entre les États-Unis, le Mexique et le Canada) (figure 4).

Figure 4

Les prix baissent le plus dans les scénarios 1 et 2 (les États-Unis imposent des droits de douane de 125 % sur les marchandises chinoises ; la Chine riposte par des droits de douane équivalents). Les prix des produits agroalimentaires baissent dans toutes les catégories dans les deux scénarios, mais la baisse est plus prononcée dans le scénario 1, l'Afrique subsaharienne étant également visée.

Les droits de douane du jour de la libération (scénario 3) entraînent également des baisses de prix marginales, là encore en grande partie à cause des droits de douane élevés imposés par les États-Unis sur les importations chinoises (54 %, avec des contre-rétorsions de la Chine). Le scénario 4 (droits de douane de 25 % imposés au Canada et au Mexique, avec des contre-rétorsions contre les États-Unis) entraîne de légères augmentations globales, pour la plupart légèrement inférieures à 1 %.

La baisse des prix pour les producteurs agroalimentaires peut se traduire par une diminution des bénéfices en fonction de l'impact des droits de douane sur les prix des intrants et d'autres facteurs. Les pertes des producteurs sont probablement compensées par les gains des consommateurs qui profitent de la baisse des prix des denrées alimentaires.

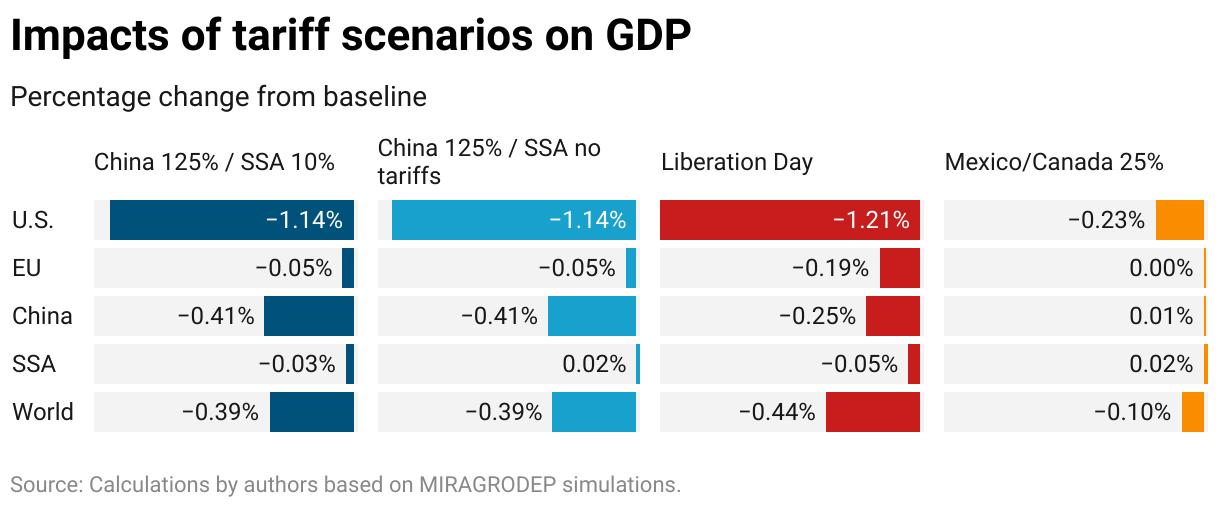

Impact des tarifs sur la croissance économique de la région ASS

Alors que le PIB mondial diminue légèrement dans tous les scénarios tarifaires, l'Afrique subsaharienne ne subit qu'un impact négligeable sur la croissance économique, de moins de 0,1 % par rapport aux niveaux de référence (figure 5).

Le PIB mondial diminue le plus dans les scénarios 1, 2 et 3, dans lesquels les États-Unis imposent d'importants droits de douane à la Chine et la Chine riposte (figure 5). Les baisses en pourcentage du PIB américain sont plus de deux fois supérieures à celles du PIB mondial et du PIB chinois. C'EST LE PIB AMÉRICAIN QUI DIMINUE LE PLUS (1,21 %). La baisse du PIB américain est la plus importante (1,21 %) dans le scénario du Jour de la libération, bien que ce chiffre ne soit que légèrement supérieur à ceux résultant d'une guerre commerciale entre les États-Unis et la Chine (scénarios 1 et 2).

Figure 5

Conclusions

Conclusions

L'Afrique subsaharienne est confrontée à un climat d'incertitude économique exacerbé par les perturbations commerciales et les vulnérabilités existantes. Le FMI prévoit maintenant que la croissance de l'Afrique subsaharienne se ralentira pour atteindre 3,8 % en 2025, ce qui représente une baisse de 0,4 point de pourcentage par rapport à ses prévisions de janvier 2025. Lors d'une conférence de presse organisée à l'occasion des récentes réunions de printemps du Fonds monétaire international et de la Banque mondiale, M. Abebe Aemro Selassie, directeur du département Afrique du FMI, a indiqué qu'au-delà de la baisse des prix des produits de base et du resserrement des marchés financiers, la montée des tensions commerciales mondiales et l'affaiblissement de la demande internationale assombrissaient encore davantage les perspectives économiques à court terme de la région.

Après avoir traversé cinq années de crises consécutives, les pays d'Afrique subsaharienne étaient déjà confrontés à la tâche difficile de rétablir la stabilité et de faire progresser les objectifs de développement à long terme en dépit des attentes élevées de la population. Ces efforts sont aujourd'hui mis à rude épreuve par la réduction de l'accès aux financements extérieurs, l'augmentation des coûts d'emprunt au niveau mondial et l'incertitude accrue en matière de commerce. Dans ce contexte, il sera essentiel de renforcer la résistance aux chocs futurs et d'élaborer des politiques prudentes, crédibles et cohérentes pour soutenir la reprise.

Notre modèle suggère que l'Afrique subsaharienne pourrait largement éviter les effets négatifs des perturbations actuelles du commerce mondial, du moins pendant un certain temps. Les droits de douane américains et les mesures de rétorsion prises par d'autres pays n'auraient probablement qu'un faible impact sur l'Afrique subsaharienne et pourraient même créer des opportunités commerciales positives pour les pays exportateurs du continent. Toutefois, ces effets seraient contrebalancés par les effets négatifs si les États-Unis maintenaient des droits de douane de 10 % sur les exportations de l'Afrique subsaharienne vers les États-Unis.

Il convient de noter que les résultats présentés ici pourraient sous-estimer l'impact des droits de douane, du moins à court terme. Une guerre commerciale prolongée entre les États-Unis et la Chine pourrait entraîner des contractions importantes dans le secteur industriel chinois, ce qui réduirait la demande de matières premières et d'intrants importés d'Afrique. Le pétrole, les minéraux et les métaux représentent une part importante des exportations africaines vers la Chine ; une réduction significative de la demande pourrait donc avoir un impact beaucoup plus important sur le PIB de l'Afrique subsaharienne.

Pour les décideurs politiques de l'Afrique subsaharienne, le contexte actuel met en évidence la nécessité d'une approche commerciale plus stratégique et plus résistante. Cela implique de faire pression pour un renouvellement rapide et amélioré de l'AGOA (qui doit expirer plus tard cette année), de renforcer le commerce intra-africain par le biais de la zone de libre-échange continentale africaine (ZLECAF) et d'investir dans la compétitivité afin de rendre les exportations africaines plus attrayantes sur un marché mondial de plus en plus complexe.

Valeria Piñeiro est le représentant régional pour l'Amérique latine et les Caraïbes (ALC) de l'unité Marchés, commerce et institutions (MTI) de l'IFPRI.; Juan Pablo Gianatiempo est un analyste de recherche de MTI; Fousseini Traoré est chercheur principal au MTI ; Joseph Glauber est chercheur émérite au bureau du directeur général de l'IFPRI. Les opinions sont celles des auteurs.

Remerciements : Ce travail a été réalisé dans le cadre du programme scientifique du CGIAR sur les innovations politiques et grâce au soutien du Réseau des systèmes d'alerte précoce contre la famine (FEWSNET). Nous tenons à remercier tous les bailleurs de fonds qui ont soutenu cette recherche par leurs contributions au fonds fiduciaire du CGIAR (www.cgiar.org/funders)